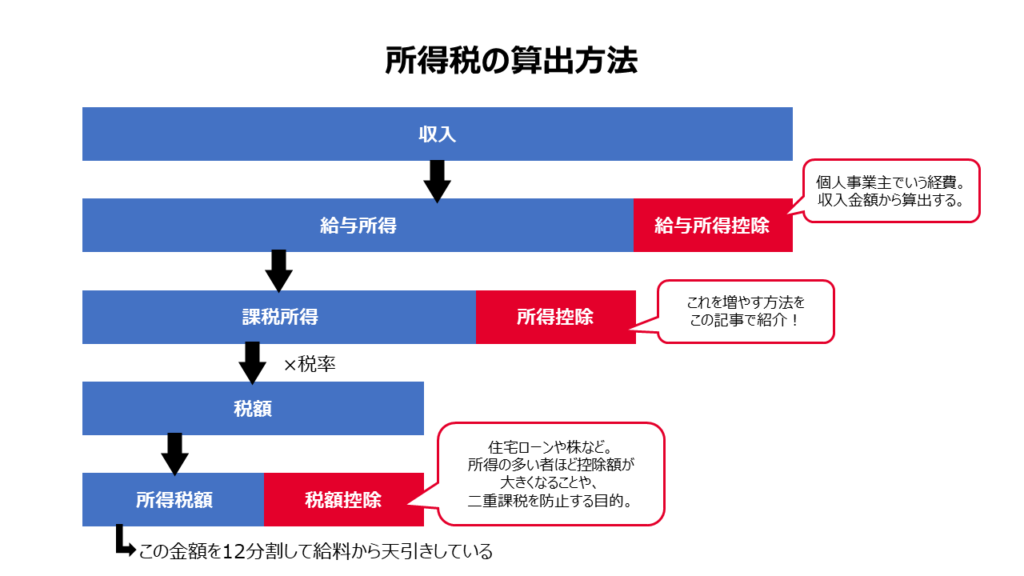

収入を得ている人は所得税・住民税を支払っている。これらは1年間の所得(稼ぎ)をもとに算出され、会社員は給料から天引きされている。税額を算出する際には所得から特定の支出を差し引いて計算しており、その支出を所得控除という。所得控除を増やせば所得税・住民税を減額することができる。この記事では、会社員が所得控除を増やす方法を解説する。

1、所得控除一覧

所得税も住民税も、給与所得から所得控除を差し引いた「課税所得」をもとに算出される。そのため、所得控除を増やして課税所得を減らせば、所得税・住民税を減額することができる。所得控除は各納税者の生活事情に合わせて税負担を軽減する目的があり、納税者ごとに生活にかかった費用から算出される。所得控除には以下の項目があり、一部の控除は自分の意志で増やすことができる。

【所得控除一覧】

雑損控除:災害や盗難などで住宅や家財が損害を受けた

医療費控除:一定額以上の医療費を支払った

社会保険料控除:健康保険料や年金を支払った

小規模企業共済等掛金控除:共済や確定拠出年金の掛け金を支払った

生命保険料控除:生命保険会社に保険料などを支払った

地震保険料控除:住宅や家財の地震保険料を支払った

寄附金控除:国に対する寄附やふるさと納税をした

寡婦・寡夫控除:配偶者と死別・離婚した

勤労学生控除:学生であるが一定額以上の所得がある

障害者控除:自分、配偶者、家族が障害者である

配偶者控除:配偶者がいる

配偶者特別控除:自分の所得が1,000万円以下かつ、配偶者の所得が38万円以上76万円未満

扶養控除:16歳以上の家族がいる

ひとり親控除:自分がひとり親である

基礎控除:全ての納税者が無条件に該当する

2、小規模企業共済等掛金控除を増やす

2、1、企業型確定拠出年金の掛け金を増やす

企業の意思で加入し従業員が運用する年金制度。企業が毎月掛け金を拠出し、従業員が運用商品を選んで掛け金の配分を決める。定年後、その運用益を退職金のように一括または年金形式で受け取る。企業が拠出してくれる掛け金に上乗せして自ら掛け金を拠出する「マッチング拠出」という制度があり、マッチング拠出した掛け金は全額控除される。ただし、資産運用(投資)のため元本割れのリスクがある。

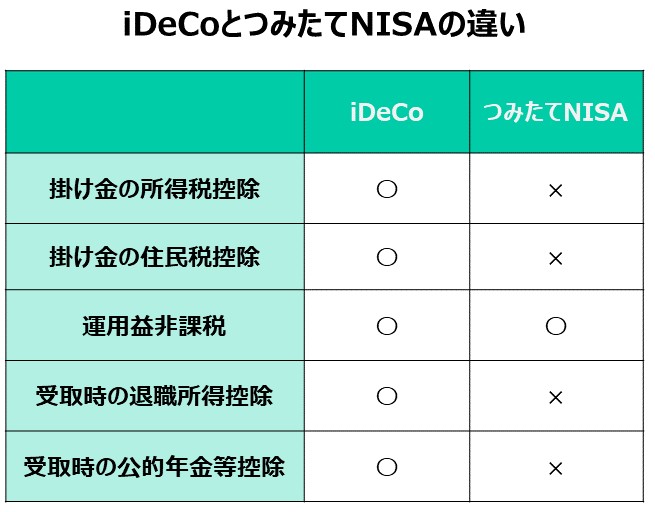

2、2、iDeCo(個人型確定拠出年金)に加入する

自分の意志で加入し、掛金を拠出して運用方法を選択する私的年金制度。掛け金は全額控除される。掛け金を拠出できる年齢に制限がある、「定年」になるまで運用益が引き出せない、「マッチング拠出」との併用ができないなどの条件がある。ただ、世相に合わせて規約が改訂されることがあるため、今後条件が変わる可能性は大いにある。iDeCoも資産運用(投資)のため、元本割れのリスクがある。

つみたてNISAと比較した場合、税制優遇に着目するとiDeCoの方がメリットが大きい。ただ、つみたてNISAの方が年間拠出限度額が大きく、iDeCoと違って好きな時に引き出すことができる。老後の資金以外の目的がある場合はつみたてNISAの方が適している。

2、3、【対象外】小規模企業共済に加入する

小規模企業の経営者や役員が廃業・退職に備えて積み立てをする制度。中小機構が運営しており、掛け金は全額控除できる。ただし、加入対象者が小規模事業の経営者・役員や個人事業主に限られる。加入期間が短い場合などは元本割れの可能性がある。

3、生命保険料控除を増やす

3、1、生命保険に加入する

自分が死亡したり病気やけがで働けなくなったりした時の収入を生命保険会社が保障してくれる代わりに、保険料を支払う制度。加入は自らの意思で行う。保険商品は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つに分類される。

一般生命保険料控除

死亡または満期を迎えることよって保険金が支払われる商品の保険料が該当する。

→定期保険、終身保険、収入保障保険など

介護医療保険料控除

病気やけがなどによって治療費や通院費が支払われる商品の保険料が該当する。

→医療保険、がん保険、介護保険など

個人年金保険料控除

老後の資金を積み立てる年金制度に死亡保障がついた商品の保険料が該当する。

→個人年金保険

この3種類の控除は各保険料に応じて金額が変化する。控除の金額には上限があるため、販売員によっては控除額を考慮してくれる。通常生命保険は加入者の人生設計に沿って商品や保険料を決めるものであるが、控除がより多くなるように組み合わせを調整してくれるということだ。

3、2、共済保険に加入する

死亡したり病気やけがで働けなくなったりした時に備えて、加入者同士で掛け金を出し合う制度。基本的な仕組みは生命保険とほぼ同じであり、加入は自らの意思で行う。共済には、生命共済、傷害共済、年金共済などがあり、これらも一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つに分類される。

4、寄付金控除を増やす

4、1、ふるさと納税をする

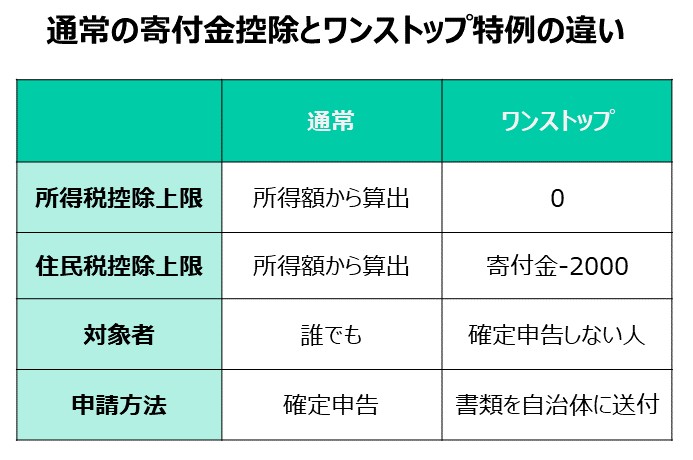

地域の自治体に寄付をする制度。寄付をした地域からは返礼品がいただける。通常は、寄付した金額の内控除される金額は所得金額によって上限があり、上限を超えて寄付した金額は控除されない。「ワンストップ特例」を申請すると寄付金から2000円を引いた金額が全額控除される。ただし、「ワンストップ特例」で控除されるのは住民税のみである。

5、医療費控除を増やす

5、1、医療費を把握しておく

以下の医療にかかる費用は医療費控除の対象となる。以下にかかった金額から、保険金などで補填された金額+10万円を差し引いた金額が控除される。

・医師・歯科医師の診療または治療

→健康診断、人間ドッグ、美容目的のものは対象外

・治療薬

→病気の予防・健康増進が目的のものは対象外

・眼科の視力回復治療(レーシック手術、緑内障の手術など)

→視力矯正(コンタクトレンズや眼鏡にかかる費用)は対象外

・あん摩マッサージ指圧師・鍼灸師・柔道整復師の施術

→疲れを癒すまたは体調を整える目的のものは対象外

・入院費(部屋代・食事代・治療に必要な医療器具代)

・通院費

→自家用車のガソリン代・公共交通機関が利用できる場合のタクシー代は対象外

5、2、市販薬を購入する

医療費控除の特例制度である「セルフメディケーション税制」を使うと、対象の市販薬を購入した合計金額から12000円を差し引いた金額が控除される。健康診断や予防接種を受けることが条件であり、通常の医療費控除とは併用できない。対象の市販薬には、頭痛薬、胃腸薬、軟膏、湿布、目薬、かゆみ止めなど、一般的な商品が多く含まれている。

6、地震保険料控除を増やす

6、1、地震保険に加入する

住宅の地震による損害を保障する制度。賃貸住宅を契約すると必ず火災保険に加入する。火災保険は火災による家財の損失を保障しているが、地震や津波が原因の火災は保障の対象外となっている。そのため、火災保険に加入した人に限り、任意で地震保険に加入することができる。地震保険は、東日本大震災を機に加入者が増加している。

7、給与所得控除を増やす

7、1、給与所得者の特定支出控除を増やす

所得控除には含まれないが、サラリーマンが経費を増やすことができる。以下の業務に関わる支出をした場合、合計金額が給与所得控除の1/2を超えると控除の対象となる。

・通勤費

・旅費

・転勤に伴う転居費

・仕事に直接必要な技術や知識を得るための研修費

・仕事に直接必要な資格の取得費

・単身赴任の場合の帰宅旅費

・仕事に必要な図書費、被服費、交際費など勤務必要経費(上限65万円)

8、社会保険料控除を増やす

8、1、【対象外】国民年金基金に加入する

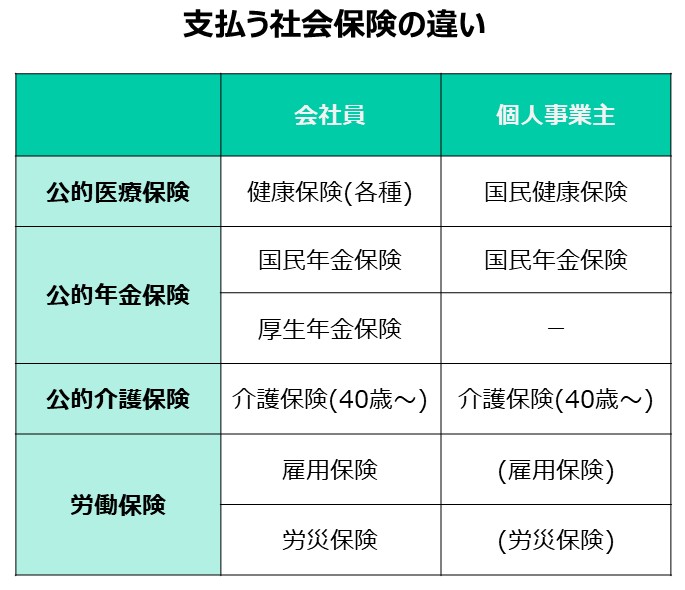

個人事業主用の年金制度。会社員は2種類の年金を支払っているが、個人事業主は厚生年金の支払い義務がない。そのため、厚生年金の代替として任意で国民年金基金に加入できるようなっている。国民年金基金は社会保険料控除の対象であるが、途中で解約・脱退・引き出しができないため、よく考えてから加入する必要がある。

9、最後に

制度について全てを正確に解説しているわけではないため、気になった制度は改めて自身で調べてほしい。制度ごとに細かく条件が定められていて、制度の利用資格があるかは人それぞれだからだ。利用するメリットがあるかどうかも人それぞれであり、無闇に利用すると返って損をしてしまう。生活費を切り詰めてまで利用することはない。

また、「手取りが増える」といっても、毎月の手取りが増えるのではなく翌年にまとめて支払われる。所得税・住民税は毎月の給料から天引きされているが、税額は年間の給料の合計から計算される。そのため、天引きされている金額は推定値だ。12月を過ぎて税務署に年間の給料の合計や所得控除などの情報が集まると、税額を再計算し天引きしすぎた分を還付する仕組みになっている。

SOURCE

「所得から差し引かれる金額」(所得控除)|国税庁

老後にしっかり備える!確定拠出年金の話|一般社団法人投資信託協会

NISAとiDeCo|auのiDeCo

小規模企業共済|中小機構

No.1141生命保険料控除の対象となる保険契約等|国税局

生命保険料控除制度とは?|公益財団法人 生命保険文化センター

寄附(ふるさと納税等)|国税庁

病気・入院(医療費控除等)|国税庁

地震保険|損保ジャパン

No.1415給与所得者の特定支出控除|国税庁

国民年金基金とは|全国国民年金基金